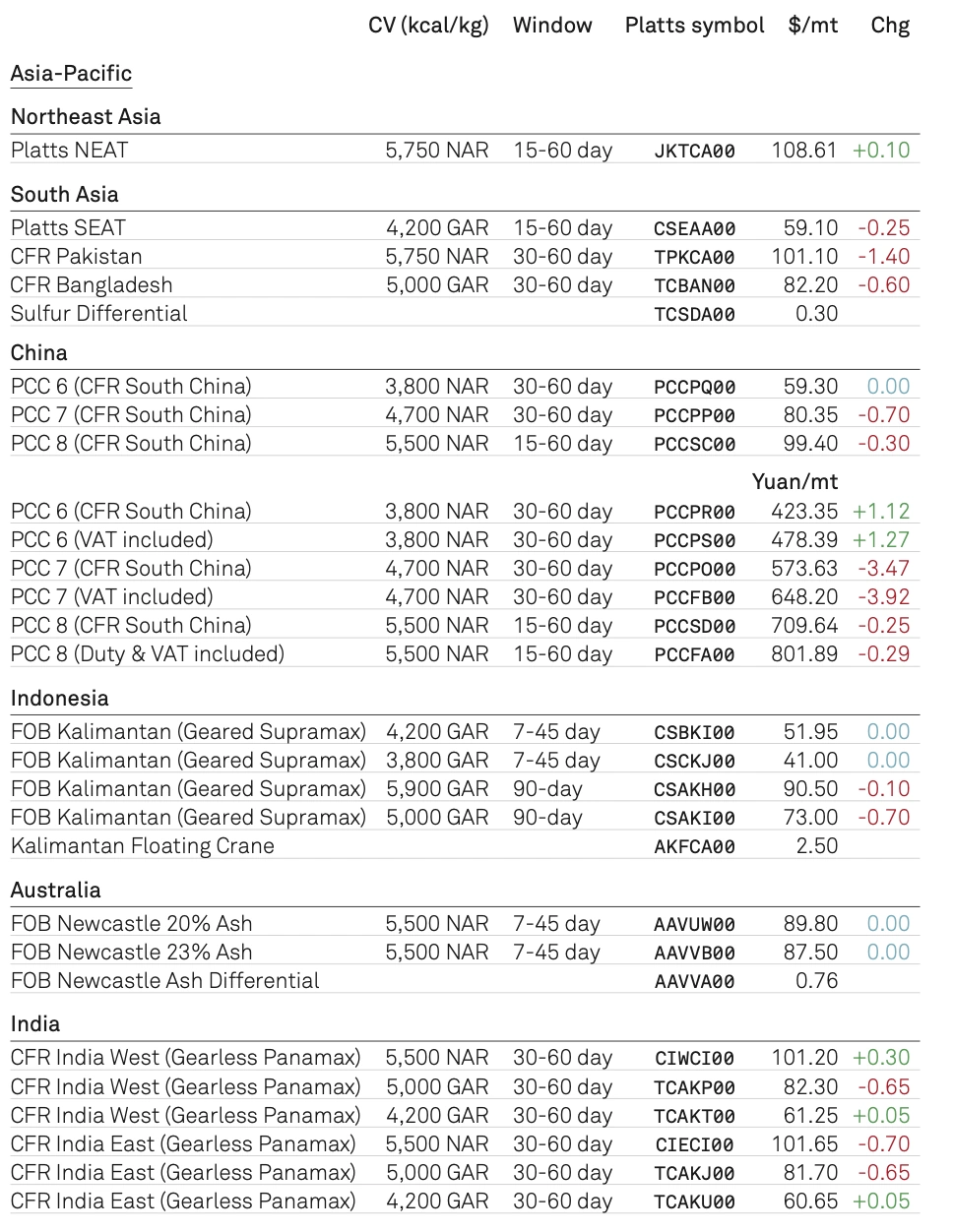

Текущая оценка энергетического угля на 15 сентября 2023 года

На азиатском рынке энергетического угля наблюдается сдержанный спрос на фоне большого разрыва между предложениями

Тайфун в Китае может привести к повышению цен на грузоперевозки

Источники сообщают, что Азиатский рынок энергетического угля обременен факторами низкого спроса, при этом покупатели придерживаются осторожного подхода, поскольку широкий спред между спросом и предложением удерживает крупных игроков в стороне.

Интерес китайских покупателей в настоящее время сосредоточен на всех сортах угля с низким содержанием серы и углерода, это ведет к спросу на уголь с более низкой теплотой сгорания (CV). Влияние недавнего тайфуна в Китае еще предстоит оценить, но он может привести к задержке некоторых судов, что потенциально может привести к временному скачку цен на фрахт.

Однако, ожидается, что влияние на предложение не будет значительным. Более того, понижение температуры может облегчить сжигание угля, что приведет к увеличению выработки электроэнергии из гидроэлектростанций.

Участники рынка отметили, что большинство поступивших предложений основано на индексированных ценах, что отражает ощущение неопределенности на рынке.

Запасы в китайском порту Цаофэйдянь составили 11,32 млн тонн.

По данным китайского трейдера, по состоянию на 28 июля это снижение с 11,69 млн тонн на 10 июля, а в порту Цзинтан - на 7,01 млн тонн по сравнению с 7,06 млн тонн на 10 июля.

По словам индонезийского трейдера, запросы на перевозку угля с низкой и средней теплотой сгорания поступали из энергетического сектора Индии, который стремится пополнить запасы к сезону после дождей.

Что касается предложения, индонезийские горнодобывающие компании не были готовы продавать грузы по текущим ценам на спотовом рынке. Это повысило вероятность дефицита предложения, даже когда появится адекватный спрос.

Другой трейдер из Индии, который отслеживает движение угля в Китае, обнаружил, что, поскольку спрос на железную руду высок, а цены на сталь выросли, можно гарантировать рост промышленного спроса, хотя и не на уровне, существовавшем до COVID-19. Спрос на энергетический уголь со стороны Индии остается относительно низким, и в настоящее время его желают приобрести только прибрежные заводы, добавил трейдер.

По последним данным Центрального управления электроэнергетики Индии, запасы угля на индийских электростанциях на 29 июля составляли 35,20 млн тонн, что достаточно для более чем 12-дневного сжигания угля.

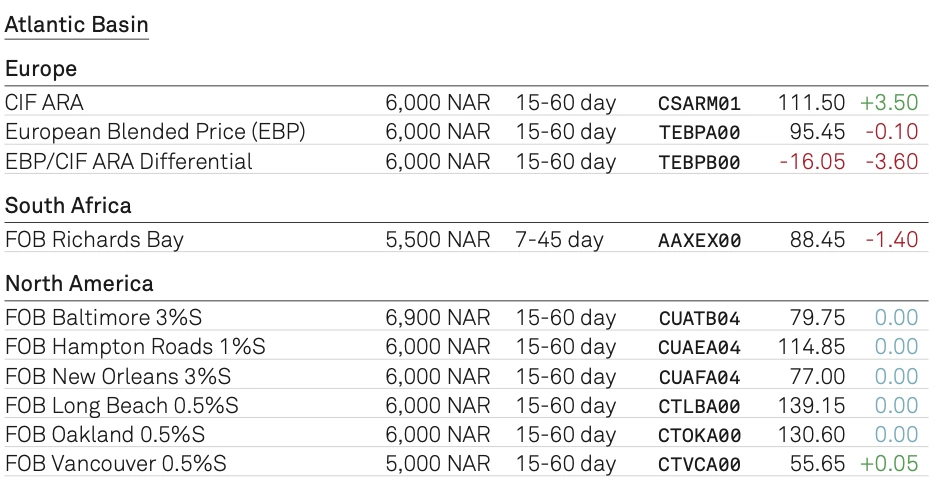

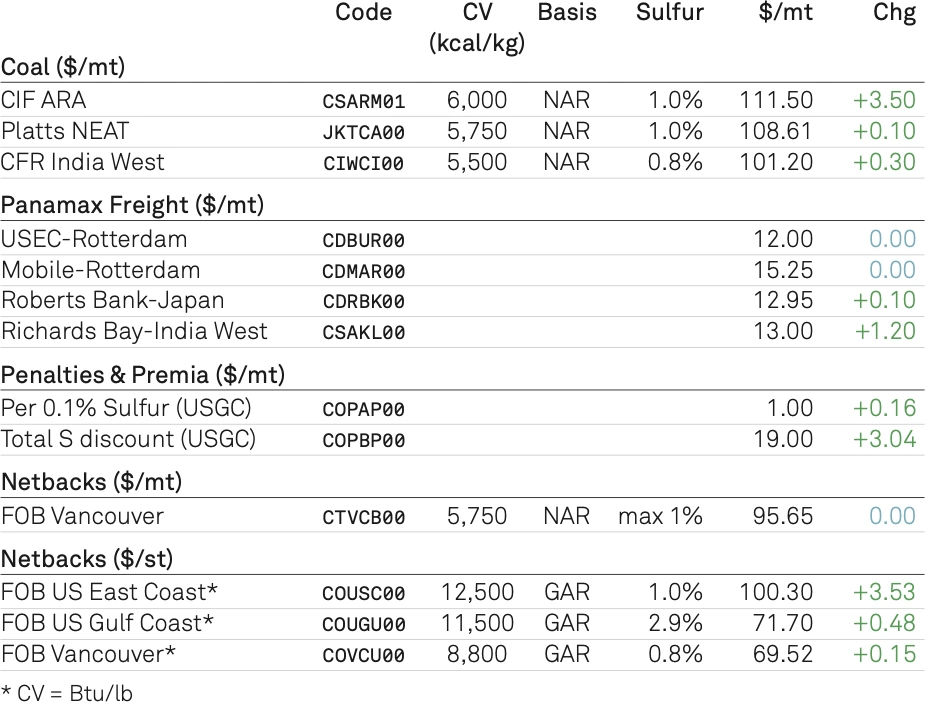

Нэтбэки энергетического угля

Индийская NTPC планирует добыть 34 млн тонн угля в 2023-2024 годах

- В планах увеличение производства на 47% по сравнению с предыдущим финансовым годом

- Совет директоров NTPC недавно одобрил дочернюю угледобывающую компанию

Индийская государственная электрогенерирующая компания NTPC планирует добыть 34 млн тонн угля на собственных угольных шахтах в 2023-24 финансовом году (апрель-март).

Если это будет достигнуто, добыча будет на 46,55% выше, чем добыча угля, зарегистрированная NTPC в предыдущем финансовом году. Собственные шахты представляют собой угольные блоки, которые связаны с конкретными электростанциями конечного использования.

Включая совместные предприятия, NTPC в настоящее время управляет 35 угольными электростанциями совокупной мощностью 59,47 ГВт, что составляет 81,45% от ее общей генерирующей базы. Еще 9,3 ГВт угольных электростанций NTPC в настоящее время находятся в стадии строительства.

29 июля совет директоров NTPC одобрил отделение угледобывающего бизнеса в пользу 100% дочерней компании NTPC Mining Ltd.

В своей последней презентации для инвесторов NTPC сообщила, что у нее есть восемь угольных блоков с расчетной годовой пиковой мощностью добычи в 77 миллионов тонн. Действующие в настоящее время рудники Пакри-Барвади и Талайпалли имеют максимальную номинальную мощность 18 миллионов тонн каждый и расположены в восточных штатах Джаркханд и Чхаттисгарх.

Шахта Дуланга, расположенная в восточном штате Одиша, и блок Чатти-Бариату в Джаркханде мощностью 7 миллионов тонн каждая также продолжают добычу угля.

Добыча угля на собственных шахтах NTPC выросла примерно на 65% в годовом исчислении до 23,2 млн тонн в 2022-23 финансовом году (апрель-март). NTPC сообщила 1 июля, что добыча на ее собственных рудниках увеличилась на 99% по сравнению с аналогичным периодом прошлого года до 8,48 млн тонн в квартале с апреля по июнь.

В 2021-2023 финансовом году компания получила на свои электростанции 223,85 млн тонн угля, из которых 14,56 млн тонн было импортировано. Остальная часть потребности была удовлетворена за счет различных внутренних источников, включая собственные поставки горнодобывающих компаний от государственной компании Coal India Ltd. (CIL).

По данным правительства, Индия произвела 222,93 млн тонн угля за квартал, завершившийся 30 июня, что на 8,4% больше, чем за год.

Страна пересмотрела свои потребности в угле для энергопроизводящих предприятий на 2029-30 финансовый год до 1,02 млрд тонн по сравнению с предыдущим предложением в 892 млн тонн, согласно последнему правительственному отчету, опубликованному Центральным управлением электроэнергетики. Ожидается, что в 2029-30 финансовом году Индия добудет около 1,5 млрд тонн угля.

Продажи угля индонезийской компании Harum Energy за январь-июнь выросли на 72% по сравнению с прошлым годом

- Компания продала 3,6 млн тонн в первом полугодии

- Импорт Китая падает

Индонезийская горнодобывающая компания Harum Energy продала 3,6 млн тонн угля за январь-июнь, что на 71,8% больше, чем в прошлом году, чему способствовала, главным образом, более низкая база, поскольку продажи угля в соответствующем периоде 2022 года были сдержанными. Объем продаж вырос на 20% по сравнению со вторым полугодием 2022 года.

В компании сообщили, что средняя цена реализации угля компании за этот период упала на 23,4% по сравнению с аналогичным периодом прошлого года до $135,60/т, что отражает тенденцию снижения мировых цен на уголь с начала года.

На шахтах Harum добывается уголь с калорийностью от 5400 до 6400 ккал/кг, причем большая часть - это битуминозный уголь.

По данным S&P Global Commodity Insights, цена на индонезийский уголь с калорийностью в 5900 ккал/кг в первые шесть месяцев 2023 года в среднем составляла $120,74/т, что на 32,81% ниже, чем в прошлом году, т.к поставщики со всего мира стекались в Азию в поисках покупателей, в то время как в Европе оставались высокие запасы угля на фоне незначительного потребления угля.

Высокая внутренняя добыча угля в Китае и Индии в сочетании со снижением промышленного потребления в регионе, а особенно в Китае, также снизила спрос на морские перевозки угля и вызвала понижение цен.

В компании заявили, что «По мере приближения осеннего сезона вполне вероятно, что Китай сократит общее потребление угля, что может снизить цены на импортируемый уголь».

Harum сообщает, что многие индонезийские горнодобывающие компании сократят добычу в третьем квартале 2023 года, если текущий уровень цен сохранится. Компания также отметила, что введение правительством роялти делает индонезийский уголь относительно неконкурентоспособным.

Около 46% продаж угля компании за первые шесть месяцев 2023 года пришлось на Китай, за ним следуют Индонезия (24%), Япония (20%), Бангладеш (6%), Индия (1%), Таиланд (1%), Вьетнам (1%) и Тайвань (1%).

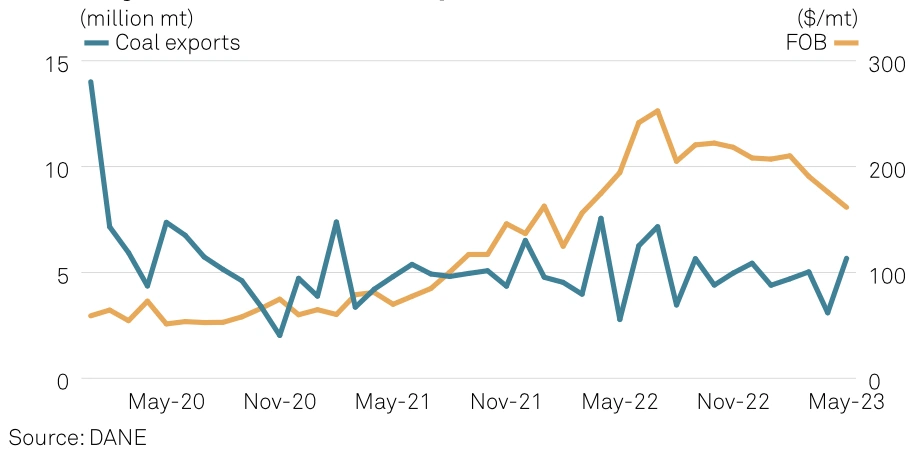

Экспорт угля из Колумбии вырос до 10-месячного максимума в мае: DANE

- Поставки выросли на фоне снижения цен

- Средние продажи угля упали до самого низкого уровня за 15 месяцев — $161,48/т.

- Цена FOB Колумбия 6000 ккал/кг NAR не изменилась и составила $99/т 28 июля

Экспорт энергетического и металлургического угля из Колумбии в мае вырос до 10-месячного максимума в 5,7 млн тонн, как показали данные государственного статистического агентства DANE от 31 июля.

По данным DANE, в мае экспорт угля из Колумбии находился на самом высоком уровне после экспорта в июле 2022 года в 7,2 млн тонн.

Колумбия экспортировала 3,1 млн тонн в предыдущем месяце по сравнению с 2,8 млн тонн в этом же месяце прошлого года. Поступления от экспорта угля Колумбии в мае составили $914,9 млн по сравнению с $544 млн в апреле и $539,3 млн этого же месяца прошлого года.

По данным DANE, рост экспорта угля произошел после того, как среднемесячные продажи угля на условиях FOB упали до 15-месячного минимума в $161,48/т в мае.

По данным DANE, за первые пять месяцев 2023 года цены FOB в среднем составляли $189,09 за тонну. За первые пять месяцев 2022 года цены FOB в среднем составили $162,60/т.

По данным S&P Global Commodity Insights, Platts оценила уголь FOB Колумбия с концентрацией 6000 ккал/кг NAR для ежеквартальной погрузки в среднем в $110,81/т в мае. По оценкам Platts, средние цены составили $121/т в предыдущем месяце и $290,73/т в месяце прошлого года. Цена FOB Колумбия на последней сессии 28 июля оценивалась в $99/т и не изменилась по сравнению с предыдущей сессией.

График месячного экспорта угля Колумбии

Экспорт колумбийского угля за неделю вырос до 1,5 млн тонн - CAS

- Порт Боливар загрузил самый большой объем энергетического угля за неделю

- Турция является лидером по поставкам как энергетического, так и металлургического угля.

- Цена на условиях FOB Колумбия упала в пять раз за последние 10 сессий

Колумбия, крупнейший мировой экспортер угля, отгрузила 1,5 млн тонн энергетического и металлургического угля за неделю, завершившуюся 30 июля, согласно данным S&P Global Commodities at Sea от 31 июля.

На прошлой неделе поставки составили 284 188 тонн металлургического угля и 1,3 миллиона тонн энергетического угля, а на предыдущей неделе было экспортировано 146 557 тонн металлургического угля и 1,1 миллиона тонн энергетического угля.

По данным CAS, основным пунктом назначения энергетического угля из Колумбии на последней отчетной неделе была Турция, куда было поставлено 243 682 тонны, что означает увеличение по сравнению со 170 158 тоннами поставок, экспортированных Колумбией в Турцию на предыдущей неделе.

Панама должна была получить второй по величине объем в 178 811 тонн на неделе, завершившейся 30 июля, по сравнению с нулевыми поставками неделей ранее. Израиль замыкает тройку крупнейших стран назначения энергетического угля в Колумбии с объемом поставок 170 815 тонн, что на этой неделе больше, чем на прошлой неделе, когда поставки были нулевыми.

Другими ведущими направлениями поставок энергетического угля были Испания (166 562 тонны), Бразилия (163 754 тонны) и Чили (79 502 тонны).

Лидером по погрузке энергетического угля на последней неделе был Порт Боливар с 697 275 тоннами, за ним следует Порт-Драммонд с 385 726 тоннами. Порт-Нуэво погрузил 103 010 тонн, а Санта-Марта – оставшиеся 78 375 тонн.

На прошлой неделе было выявлено три грузоотправителя энергетического угля: Cerrejon экспортировал 697 275 тонн, Drummond экспортировал 116 193 тонны и Prodeco Group экспортировала 27 025 тонн. Остальные 423 893 тонны энергетического угля были отправлены неизвестными грузоотправителями. Отправителя металлургического угля не было выявлено.

Турция должна была получить наибольший объем поставок угля из Колумбии среди всех направлений: экспорт Колумбии в Турцию составил 103 258 тонн на неделе, завершившейся 30 июля, по сравнению с нулевыми поставками неделей ранее, согласно данным CAS.

Второй по величине объем добываемого угля был отправлен в Бразилию - 58 796 тонн по сравнению с 40 907 тоннами на предыдущей неделе. Третий по величине объем угля из Колумбии направился в Китай и составил 57 162 тонны по сравнению с нулевыми поставками на предыдущей неделе.

Лидером по погрузке угля стал Барранкилья с 129 148 тоннами, за ним следовал Мамонал с 115 958 тоннами. Порт Бриса отгрузил оставшиеся 39 082 тонны угля.

Японская компания JERA запустила газовый энергоблок № 3 Анегасаки мощностью 650 МВт

- Запуск всех трех новых энергоблоков GTCC мощностью 1,95 ГВт в Анегасаки

- Планируется использовать 1,9 млн тонн СПГ в год в соответствии с утвержденной экологической оценкой.

Крупнейшая энергетическая компания Японии JERA 1 августа начала коммерческую эксплуатацию нового газового энергоблока № 3 мощностью 650 МВт на ТЭС Анегасаки в Токийском заливе, сообщила компания, введя в эксплуатацию все три энергоблока с комбинированным циклом.

Коммерческий запуск нового газового энергоблока № 3 последовал за началом тестовых запусков в марте на теплоэлектростанции Анегасаки, где в этом году запускалась газотурбинная система комбинированного цикла (GTCC) мощностью 1,95 ГВт.

Он последовал за коммерческим пуском новых газовых энергоблоков №1 и №2 мощностью 650 МВт каждый на ТЭС Анегасаки в феврале и апреле.

В соответствии с экологической оценкой, утвержденной министром экономики, торговли и промышленности в июне 2019 года, ожидалось, что JERA будет потреблять около 1,9 млн тонн СПГ в год на новых газовых установках Анегасаки мощностью 1,95 ГВт.

Японская компания Mitsui подписывает договор купли-продажи российского «Арктик СПГ-2»

- Проект начнется в этом году, а наращивание произойдет в начале 2024 года.

- На долю российских поставок приходится 9,5% импорта СПГ в Японию.

Японская компания Mitsui подписала с клиентами соглашения о купле-продаже своих объемов участия в проекте «Арктик СПГ-2» на севере России в преддверии запуска первой линии в конце этого года, сообщил представитель компании S&P Global Commodity Insights 1 августа.

«Мы работаем над тем, чтобы начать производство с первой очереди [проекта «Арктик СПГ 2]» в 2023 году», — сказал представитель компании, добавив, что компания подписала соглашения SPA, соответствующие объемам вывода ее капитала из проекта.

Он отказался уточнить информацию о покупателях и направлениях поставок.

Mitsui присоединилась к проекту «Арктик СПГ 2» в 2019 году через дочернюю компанию Japan Arctic LNG, которая заручилась существенной финансовой поддержкой со стороны государственной Японской организации по металлургической и энергетической безопасности (JOGMEC) в рамках более широких усилий Японии по обеспечению стабильных поставок СПГ и диверсификации импорта.

Генеральный директор «Новатэка» Леонид Михельсон заявил 20 июля, что получение первого СПГ по проекту ожидается до конца 2023 года, а выход на проектную мощность запланирован на январь-март 2024 года.

"Мы собираемся уложиться в сроки запуска первой очереди, намеченные на 2023 год", - заявил Михельсон на церемонии, посвященной отправке первого поезда из Мурманска для доставки на объект на Гыданском полуострове.

Всего у «Арктик СПГ 2» будет три производственные линии, каждая мощностью 6,6 млн тонн в год, что даст проекту общую мощность 19,8 млн тонн в год.

Ожидается, что второй и третий поезда будут запущены в 2024 и 2026 годах.

«Новатэку» принадлежит 60% в проекте, наряду с TotalEnergies (10%), китайскими компаниями CNPC и CNOOC (по 10%) и Japan Arctic LNG (10%).

Влияние Японии

Вторжение России в Украину в 2022 году осложнило ситуацию с импортом российских энергоносителей. Япония пообещала поэтапно прекратить импорт российского угля и нефти.

Однако японское правительство ясно дало понять, что оно намерено сохранить долю в проектах «Сахалин-1», «Арктик-СПГ-2» и «Арктик СПГ-2» в России, учитывая их значение для национальной энергетической безопасности.

По данным Минфина, Россия стала третьим по величине поставщиком СПГ в Японию в первой половине 2023 года, при этом на ее поставки СПГ пришлось 9,5% от общего импорта СПГ в страну (32,62 млн тонн).

Дайсуке Харада, директор и экономист отдела энергетических исследований JOGMEC, рассказал S&P Global в ответ на вопрос о том, смогут ли японские компании прекратить поставки «Арктик СПГ 2»: «Учитывая нынешнее отсутствие санкций Европы и США по эмбарго на [российский газ] ] импорта природного газа, нет никаких препятствий для его добычи [с «Арктик СПГ 2]», как это происходит с «Сахалином 2» на сегодняшний день».

Азия встретила рост цен на уголь благодаря повышению спроса

- 1 августа уголь Сараджи был продан по цене $242/т FOB Австралия.

- Австралийский груз LVHCC продан 28 июля по цене $213-214/т FOB.

Цены на поставки металлургического угля PHCC FOB выросли из-за высокого спроса.

Platts, входящая в S&P Global Commodity Insights, оценила низколетучий твердый коксующийся уголь премиум-класса в 5 долларов за тонну в день на уровне 242 доллара за тонну на условиях FOB Австралия 1 августа, а цена поставки CFR в Китай выросла на 2 доллара за тонну в день до 250 долларов. /т CFR на уровне Китая.

На рынке FOB Австралии сообщалось о заключении сделки 1 августа по цене $242/т FOB Австралия на 75 000 т австралийского угля Сараджи премиум-класса с низким содержанием летучих веществ с погрузкой 11-20 сентября.

«Говорят, что австралийская горнодобывающая компания обсуждала груз с прошлой недели по цене около $240 шиллингов за тонну на условиях FOB Австралия, — сообщил международный трейдер, назвав это «ралли на китайском рынке».

Трейдер добавил: «ожидалось, что сделка будет заключена на более высоких уровнях, особенно для низколетучего твердого коксующегося угля (PLV), который предпочтителен в Китае».

Другой трейдер также подтвердил мнение о том, что на индийском рынке наблюдаются очаги спроса, составляющие примерно 1-2 судна Panamax австралийского угля PMV, что оказывает влияние на рост цен коксующегося угля.

По более слабым сортам угля 28 июля было объявлено о заключении сделки по цене $213-$214/т FOB Австралия на 35 000-40 000 т австралийского низколетучего угля HCC Lake Vermont с погрузкой в конце августа-начале сентября. Говорят, что его продали конечному пользователю из Индии.

Между тем, китайский рынок CFR вступил в новый месяц с устойчивым спросом, несмотря на недавние разговоры на рынке о контроле над производством стали до конца 2023 года.

«Китайские заводы с прошлого года применяют стратегию закупок с низкими запасами, поэтому спотовые внутренние цены на уголь значительно выросли до уровня примерно $260-$263/т CFR в китайском эквиваленте», — сказал китайский трейдер. Благодаря «расширению арбитража по морскому импорту это дало заводам некоторую склонность закупать австралийский уголь с низкой летучестью».

Внутренние цены на коксующийся уголь могут достичь пика в ближайшее время после недавнего роста, даже несмотря на то, что цены остаются относительно устойчивыми на текущих уровнях, оказывая поддержку китайским рынкам как FOB, так и CFR.