Текущая оценка энергетического угля на 2 августа 2023 года

Тайфун в Китае оказывает давление на спрос на азиатском рынке энергетического угля

- Погодные условия в Азии приводят к снижению энергопотребления

- Общее настроение на рынке идет к понижению

Спрос на азиатском рынке энергетического угля еще больше замедлился 2 августа, поскольку воздействие недавнего тайфуна в Китае отразилось на внутренних потребностях страны, которая до сих пор была наиболее активным участником вялотекущего рынка, сообщили источники.

Участники рынка заявили, что спрос в других странах региона продолжает снижение.

Тайфун привел к падению общего спроса на электроэнергию в Китае, в то время как в Японии, Южной Корее, Тайване и Индии по-прежнему наблюдался более низкий спрос на электроэнергию, поскольку сезон дождей в этих странах сдерживал температуру, сообщают источники.

Покупатель из Индии говорит: «Настроение спроса довольно слабое, и погодные условия на азиатском рынке играют в этом важную роль, поскольку проливные дожди в нескольких странах региона привели к снижению спроса на электроэнергию, в то время как общая экономическая активность в настоящее время находится в состоянии покоя в большинстве стран.»

Ожидается, что в результате тайфуна внутренние цены на уголь в Китае снизятся в ближайшие недели, поскольку последствия стихийного бедствия, вероятно, будут ощущаться в течение следующих 2-3 недель, сообщил один из индонезийских производителей.

Тем временем рынок ждет, пока китайские власти примут меры экономического стимулирования, что может помочь повысить спрос на рынке угля.

Запасы в китайском порту Цаофэйдянь составили 10,96 млн тонн.

По данным китайского трейдера, по состоянию на 28 июля они составляли 11,32 млн тонн, а в порту Цзинтан — на 6,93 млн тонн по сравнению с 7,01 млн тонн на 28 июля.

В других странах спрос со стороны Индии оставался сдержанным, поскольку немногие покупатели желают покупать на спотовом рынке из-за наличия отечественной продукции по значительно более низким ценам по сравнению с международным рынком.

Более того, индийские покупатели выставляли предложения с большими скидками по сравнению с текущими рыночными ценами, что кажется невыгодным для производителей, которые не хотели снижать свои предложения на рынке, сказал сингапурский трейдер.

Рынок в Таиланде также был вялым, поскольку конечные потребители в стране не стремились закупать свежие поставки через спотовый рынок, сообщил трейдер из Таиланда. Запасы у конечных потребителей в стране росли, в то время как некоторые отрасли промышленности столкнулись с проблемами. Также сообщалось, что производство цемента в стране резко сокращается.

Мировые цены на уголь, 2 августа ($/mt kcal/kg)

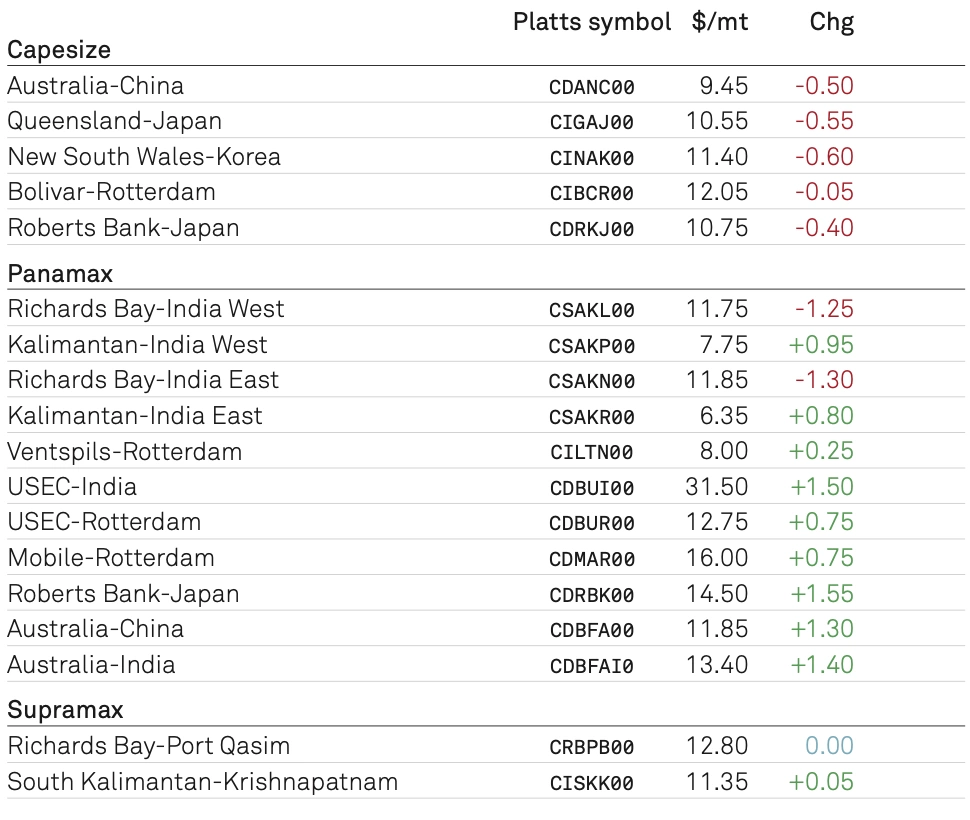

Выборочная оценка стоимости фрахта насыпного груза на 2 Августа

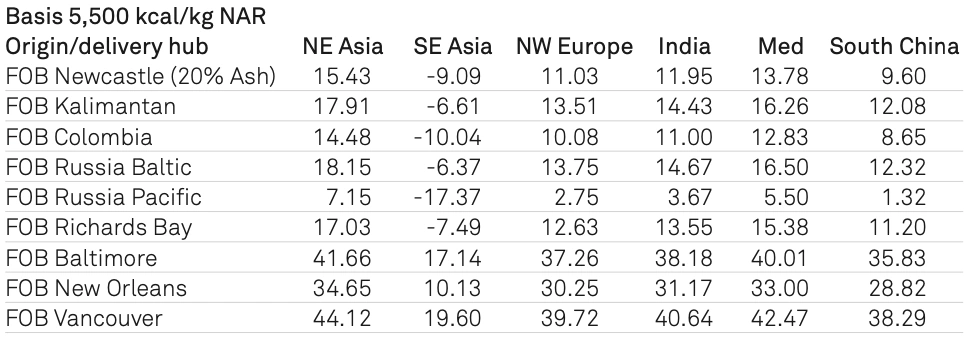

Таблица подразумеваемых перевозок энергетического угля, 2 августа

Сокращение транзита через Панамский канал влияет на поставки энергетического угля в Атлантике:

- Суда с углем разворачиваются вокруг мыса Горн, разделяя грузы;

- Транзитная пропускная способность падает в среднем до 32 судов в сутки;

- Цены на уголь разнятся после объявления о сокращении транзита;

- Колумбия и США с 26 июля отгрузили 2,4 млн тонн.

Угольные суда отклоняют свои обычные маршруты от Панамского канала - сообщили источники на рынке угля 2 августа. Из-за растущих задержек движения судов на канале на фоне сокращения дневного лимита грузов, разрешенных к транзиту в день.

Сообщается, что при возможности, суда с углем, направляющиеся в Чили из Колумбии, избегают Панамского канала и проходят через мыс Горн вокруг оконечности Аргентины, это более длинный, но надежный маршрут и, учитывая задержки на канале, может стать в итоге дешевле.

«Транспортировка угля подвергается влиянию и корректировке. Небольшие суда типа «кейпсайз», направляющиеся в Мексику, разделяются на два «панамакса», чтобы облегчить движение. Это лишь несколько примеров того, что происходит. Феномен Эль-Ниньо может усугубить ситуацию».

В консультативном заявлении от 25 июля для всех судовых агентов, владельцев и операторов Управление Панамского канала (ACP) заявило, что ежедневная транзитная пропускная способность будет скорректирована в среднем до 32 судов в день в течение «длительного периода времени с 30 июля.

Цены на уголь демонстрировали неоднозначную динамику после заявления АКТ, но за год все они снизились.

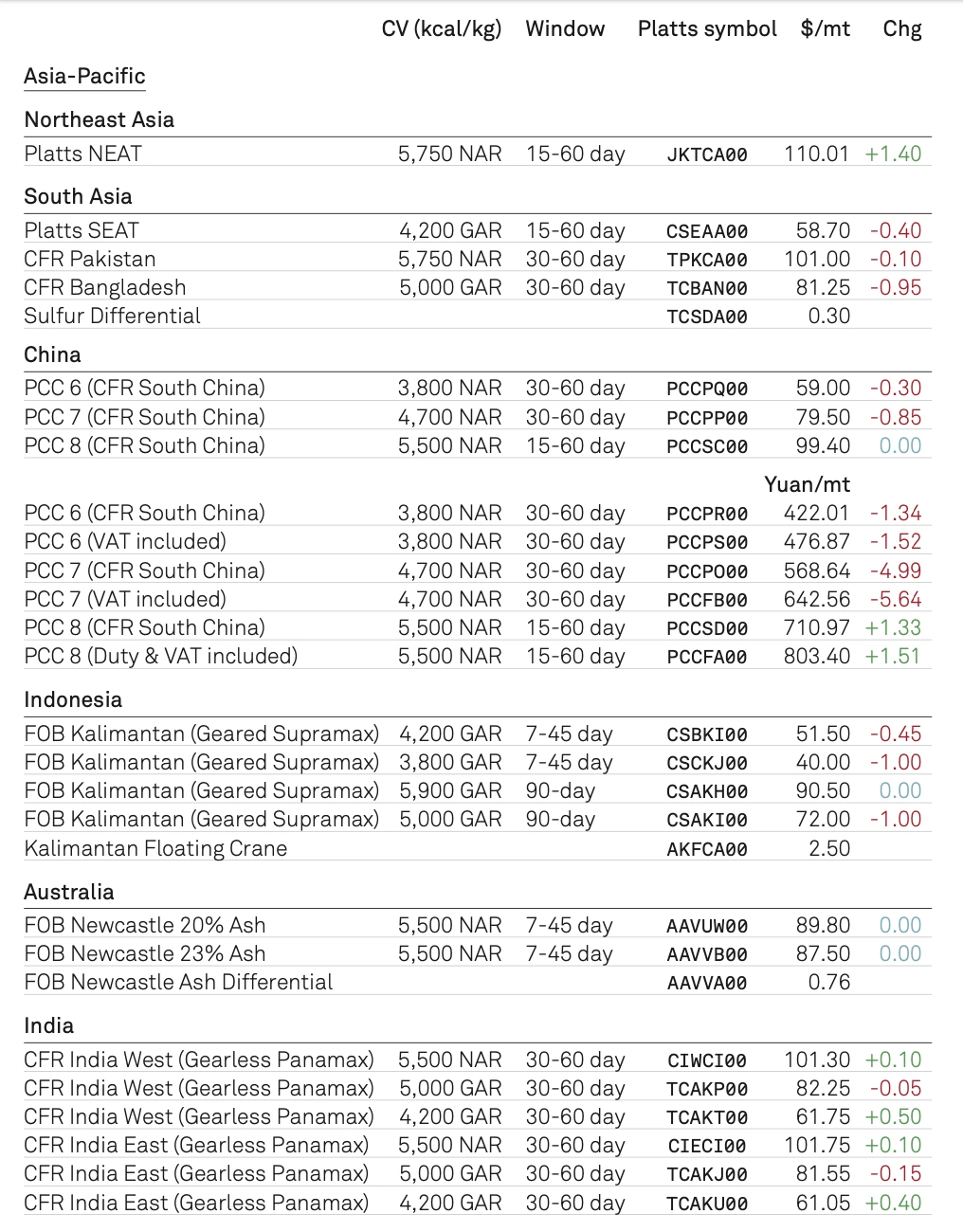

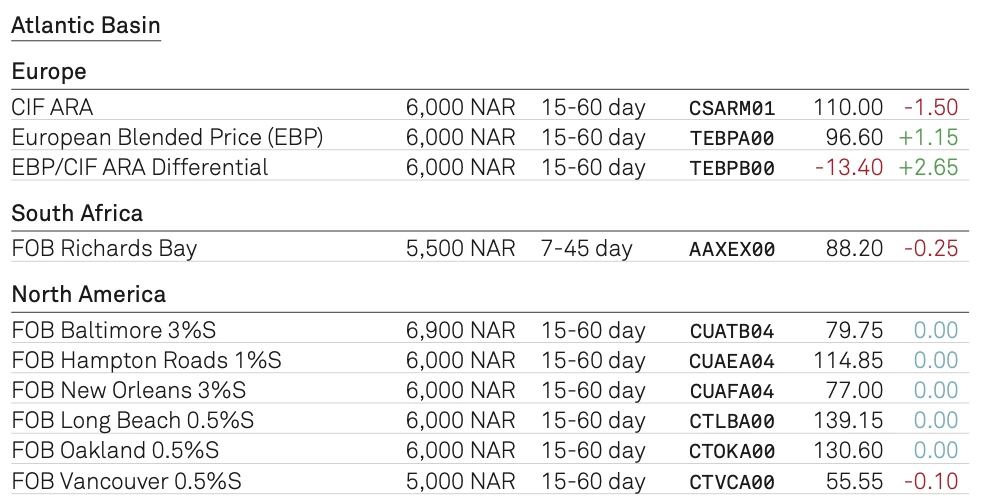

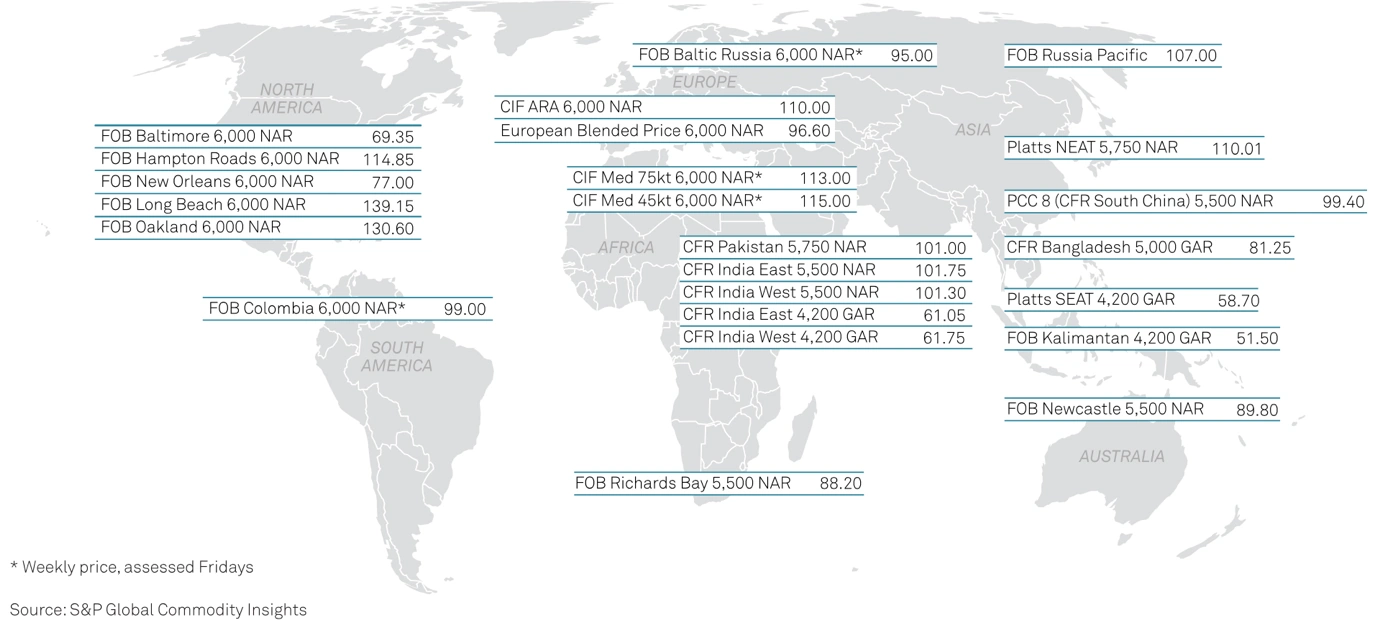

Platts, входящая в S&P Global Commodity Insights, оценила цену FOB Richards Bay 5500 ккал/кг NAR на уровне $88,20/т на 2 августа, что на $21,20 меньше, чем 25 июля, и на $270,60 меньше, чем 2 августа 2022 года.

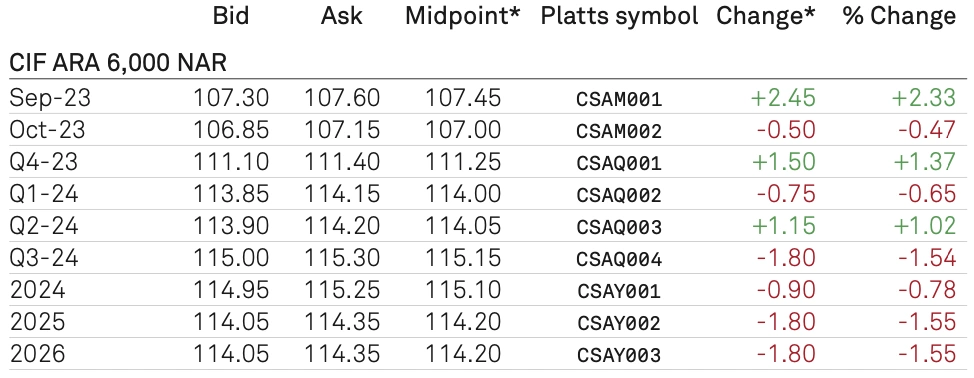

Между тем, цена на уголь NAR CIF ARA 6000 ккал/кг на 2 августа оценивалась в $110/т, что на $4,75 выше цены 25 июля, но ниже на $279,95 по сравнению с ценой 2 августа 2022 года.

Аналогичным образом, Platts оценил цену на уголь CFR Пакистан 5750 ккал/кг NAR в $101/т на 2 августа, что на $6,35/т выше по сравнению с 25 июля, но ниже на $137,15/т по сравнению со 2 августа 2022 года.

«Некоторые проблемы с колумбийским углем будут, но не с американским, — сказал американский угольный трейдер.

С 26 июля по 2 августа было отправлено в общей сложности двадцать партий материалов колумбийского и американского происхождения, содержащих 2,4 миллиона тонн угля, как показали данные об отгрузках S&P Global Commodities at Sea.

Колумбия отправила 1,3 млн тонн материала с рудников Серрхон, Драммонд и Предеко. В число основных направлений вошли Турция с 599 200 тоннами, Бразилия с 249 700 тоннами, Ирландия с 170 100 тоннами и Нидерланды с 169 600 тоннами.

Между тем, с 26 июля по 2 августа из США было отправлено 1,3 миллиона тонн, а в число основных направлений вошли Индия – 536 800 тонн, Египет – 168 000 тонн, Марокко – 153 100 тонн и Япония – 117 600 тонн.

Поставки угля в Азию

Американский трейдер добавил, что Азия является самым сильным рынком угля на фоне обильного предложения и низких цен на российские, колумбийские, южноафриканские, индонезийские и австралийские низкоэнергетические высокозольные угли, а также на уголь хаба Амстердам-Роттердам-Антверпен.

«Маргинальная тонна делает свою работу по уничтожению этого рынка», — сказал трейдер. «Это было идеальное решение для азиатского спроса, который был самым сильным в мире. В этом году, несмотря на Европу, мы можем увидеть, что морской уголь достигнет самого высокого уровня, установленного в 2019 году».

Однако пакистанский трейдер заявил, что задержка строительства Панамского канала определенно окажет влияние на азиатский рынок угля.

«В Пакистан из США поступает не так много угля, а нефтяного кокса — в ограниченном количестве», — сказал второй трейдер. «В основном уголь, поступающий в Пакистан, поступает из Южной Африки и Индонезии. Последствия затронут и Азию, поскольку Индия является крупным импортёром американского угля».

Форвардные графики энергетического угля, 2 августа

ДАННЫЕ ПО ИНДИИ:

Добыча угля выросла на 14% в годовом исчислении до 69 млн тонн в июле

В июле Индия произвела 68,75 млн тонн угля, что на 14,11% больше, чем в прошлом году, сообщило федеральное министерство угольной промышленности 1 августа, на фоне продолжающихся попыток страны увеличить внутреннюю добычу, чтобы снизить зависимость от импорта.

"Совокупная добыча угля (до 23 июля) значительно выросла на 292,12 млн тонн (предварительные) в 2023-24 финансовом году по сравнению с 265,94 млн тонн за тот же период в 2022-23 финансовом году с ростом на 9,84%", - говорится в сообщении министерства. говорится в ее заявлении. Финансовый год в Индии длится с апреля по март.

"Совокупная добыча угля (до 23 июля) значительно выросла на 292,12 млн тонн (предварительная оценка) в 2023-24 финансовом году по сравнению с 265,94 млн тонн за тот же период в 2022-23 финансовом году с ростом на 9,84%", - говорится в сообщении министерства. Финансовый год в Индии длится с апреля по март.

В заявлении министерства говорится, что добыча государственной компании Coal India Ltd., достигла 53,63 млн тонн в июле, увеличившись на 13,41% в годовом исчислении.

Спрос на морской энергетический уголь на индийском рынке за последние пару месяцев снизился на фоне сильного внутреннего производства и снижения спроса на электроэнергию из-за сильных дождей в большинстве регионов.

По словам источников, уровень предложений со стороны индийских покупателей был значительно низким. Однако участники рынка надеются, что спрос может восстановиться, как только электростанции начнут пополнять запасы для нужд после сезона дождей или когда правительство объявит о некоторых крупных инфраструктурных проектах.

По данным S&P Global Commodity Insights, цена на индонезийский уголь марки GAR калорийностью 4200 ккал/кг упала с $90/т FOB в начале 2023 года до $51,95/т 31 июля и составила в среднем $68,10/т за тот же период на фоне вялого спроса в спотовый рынок от крупных потребителей, включая Китай и Индию.

По данным Центрального управления электроэнергетики Индии, на 30 июля запасы угля на электростанциях составляли 35,20 млн тонн. Запасы электростанций с июня устойчиво держались на уровне 35–36 миллионов тонн, чего достаточно для более чем 12–13 дней горения.

Согласно последнему правительственному отчету, опубликованному Центральным управлением электроэнергетики, Индия недавно пересмотрела свои потребности в угле для энергопроизводящих предприятий на 2029-30 финансовый год до 1,02 млрд тонн по сравнению с предыдущим предложением в 892 млн тонн. Ожидается, что в 2029–2030 финансовом году Индия добудет около 1,5 млрд тонн угля.

Более того, Национальный план электроэнергетики в отчете от 31 мая заявил, что более 60% индийской электроэнергии в 2026–2027 годах будет производиться за счет угольного производства электроэнергии, объем которого составляет 1,175–1,332 миллиарда кВтч.

ДАННЫЕ ПО ЯПОНИИ:

Запасы сниженного природного газа (СПГ) на конец июля упали ниже среднего за 5 лет на фоне жары

Запасы СПГ, принадлежащие крупнейшим электроэнергетическим компаниям Японии, упали на 3% за неделю до 1,93 млн тонн 30 июля, по данным, опубликованным 2 августа Министерством экономики, торговли и промышленности. Это случилось на фоне аномальной жары.

Уровень запасов СПГ упал ниже среднего за пять лет в 2,08 млн тонн впервые за 16 месяцев 30 июля. Последний раз запасы падали ниже среднего за пять лет в конце марта 2022 года.

METI также пересмотрело более высокие запасы СПГ по состоянию на 23 июля до 1,99 млн тонн с 1,98 млн тонн, о которых сообщалось на предыдущей неделе, а также пересмотрело более высокие уровни запасов СПГ 16 июля до 2,12 млн тонн с 2,11 млн тонн, о которых сообщалось ранее.

Запасы СПГ на конец июля 2022 года составляли 2,28 млн тонн по сравнению с 2,75 млн тонн на конец августа 2022 года и средним показателем за пять лет в 2,00 млн тонн на конец августа.

Азиатские цены на PLV HCC

Коксующийся уголь премиум-класса с низким содержанием летучих веществ растут на более высоком торговом уровне, образуя

устойчивый спрос

По данным источников, азиатские цены на PLV HCC немного выросли 2 августа на фоне заключения сделки на более высоком уровне и стабильного спроса на морские грузы.

Platts, входящая в S&P Global Commodity Insights, оценила эталонный низколетучий твердый коксующийся уголь премиум-класса с повышением на 4 доллара за тонну в день до 246 долларов за тонну на условиях FOB* Австралии и повысила цену CFR* Китая на 3 доллара за тонну в день до 253 доллара за тонну CFR Китай. (*- условия поставки INCOTERMS)

На рынке FOB Австралия сообщалось о заключении сделки 2 августа по цене $246/т FOB Австралия на 75 000 т угля global COAL HCCA Prime с погрузкой 11-20 сентября. Было понятно, что сделка была заключена между крупным австралийским горнодобывающим предприятием и международным трейдером.

«Каждый груз, проданный крупнейшим австралийским горнодобывающим предприятием, представляет собой уменьшение количества доступного груза на рынке», — сказал международный трейдер. Это, «в сочетании с возможностью того, что у других австралийских горнодобывающих компаний не будет свободных мест на период загрузки в третьем квартале, помогает поддержать восходящий тренд цен на коксующийся уголь», добавил трейдер.

«Сейчас на индийском рынке существует устойчивый спрос, поскольку покупатели ищут грузы, прибывающие после сезона дождей, а значит и грузы в период погрузки в сентябре-октябре», — сказал международный трейдер.

Что касается более слабых сортов угля, было рассмотрено предложение на 40 000 тонн австралийского Mid-Vol PCI по цене 150 долларов США/тонну CFR Индонезия с погрузкой 16-25 августа. Предполагалось, что он имеет характеристики: 20% ВМ, 10% влаги, 10,5% золы и 0,4% серы.

«Улучшение доступности австралийских PCI с низким и средним объемом по сравнению с прошлым годом продолжает беспокоить рынок», - сказал международный трейдер. Это, «в сочетании со сдержанным покупательским интересом со стороны JKT [Япония, Южная Корея и Тайвань] и европейских рынков к австралийскому PCI, оказало большее понижательное давление на цены», добавил трейдер.

Между тем, по данным китайских торговых источников, на внутреннем рынке коксующегося угля Китая цены продолжали незначительно расти, поскольку проливные дожди в регионах северного Китая повлияли на логистические поставки местного угля и кокса.

По оценкам Platts, внутренняя цена коксующегося угля Shanxi выросла на 50 юаней за тонну на неделе на уровне 2050 юаней за тонну после мойки, а 2 августа китайский эквивалент вырос на $5,72 за тонну до $264,34 за тонну. Спред сузился до $11,34/т, при этом внутренний коксующийся уголь оказался более дорогим вариантом.

На китайском рынке CFR цены на коксующийся уголь выросли на фоне признаков устойчивых покупок, наблюдаемых среди некоторых конечных пользователей, ищущих арбитраж.

Китайский сталелитейный завод, который планирует принять меры по контролю над производством сырой стали, включая техническое обслуживание доменных печей, отметил, что полное введение мер по контролю за производством сырой стали, вероятно, займет некоторое время, а внутренние цены на коксующийся уголь, как ожидается, останутся устойчивыми в августе из-за постоянных проверок безопасности на шахтах.

Тот же источник, однако, сообщил, что существуют риски снижения внутренних цен на сырье, особенно начиная с сентября. В результате завод сам будет уклоняться от морских грузов PHCC с дальнейшими датами погрузки/прибытия.

На китайском рынке металлургического угля четвертый этап повышения цен на него на 100-110 юаней за тонну был принят крупными сталелитейными заводами в регионе Хэбэй в ожидании одобрения со стороны других крупных сталелитейных заводов, сообщили источники.

«Быстрый рост внутренних цен на уголь послужил топливом для удовлетворения цен на металлургический уголь, чтобы попытаться достичь такого же уровня роста, но остается неясным, сможет ли восходящий тренд сохраниться надолго, поскольку переговоры о целевых показателях контроля над производством могут привести к некоторому снижению в четвертом квартале» — говорит китайский трейдер.

По данным источников, на индийском рынке внутренняя торговая цена оценивалась в 32 000–33 500 рупий за тонну (387,50 долл. США за тонну).

Спрос на морские материалы оставался вялым на фоне того, что покупатели прибегали к покупке отечественного кокса.

Ежедневное обоснование Platts Энергетического угля Индонезии

2 августа Platts дал оценку цене на уголь FOB Калимантан в 4200 ккал/кг GAR при поставке от семи до 45 дней в $51,50/т, что на 45 центов/т в день меньше на фоне снижения фундаментального спроса.

Лучшее предложение было по цене $52,50/т FOB на базе Supramax для погрузки в августе-сентябре, в то время как более высокие предложения были по цене от $53 до $54,50/т FOB на базе Supramax для аналогичных грузов.

Лучшее предложение было сделано по цене $50,50/т FOB на условиях Supramax для груза с погрузкой в августе.

Вышеупомянутое обоснование применимо к оценке GAR 4200 ккал/кг на условиях FOB Калимантан с соответствующим кодом: CSBKI00.

Уголь EMEA CIF ARA

Platts оценил 15-60-дневную цену угля CIF ARA 6000 ккал/кг NAR в $110/т 2 августа, что на $1,50/т ниже в тот же день.

Были услышаны предложения по $103,50/т и $105/т за сентябрьскую погрузку груза на базе Supramax.

Заявка и предложение были рассмотрены по цене $105/т и $115/т соответственно на октябрьскую погрузку груза на базе Supramax.

Platts является частью S&P Global Commodity Insights.

Вышеупомянутое обоснование применимо к оценке NAR CIF ARA 6000 ккал/кг с соответствующим кодом: CSARM01.

Уголь EMEA FOB Richards Bay Daily

Platts оценил уголь FOB Richards Bay стоимостью 5500 ккал/кг NAR в $88,20/т на 2 августа, что на 25 центов ниже, чем за день.

Рекомендованная цена на уголь NAR FOB Richards Bay с концентрацией 5500 ккал/кг была оценена в $88,20/т.

Platts является частью S&P Global Commodity Insights.

Вышеупомянутое обоснование применимо к оценке NAR 5500 ккал/кг на условиях FOB Ричардс Бэй с соответствующим кодом AAXE00.

Уголь EMEA CFR Пакистан

Platts оценил 30-60-дневную цену на уголь CFR Пакистан 5750 ккал/кг NAR в 101 доллар за тонну на 2 августа, что на 10 центов ниже, чем за день.

Ориентировочная цена на уголь CFR Пакистан 5750 ккал/кг NAR была объявлена на уровне $101 при поставке в сентябре.

Platts является частью S&P Global Commodity Insights.

Приведенное выше обоснование применимо к оценке NAR CFR Пакистан 5750 ккал/кг с соответствующим кодом: TPKCA00.

Твёрдый коксующийся уголь премиум-класса Low Vol CFR Китай Ежедневное обоснование

По состоянию на 2 августа Platts оценил премиальный низкообъемный HCC на 3 доллара за тонну выше на уровне 253 доллара за тонну CFR China, что соответствует сообщенным рыночным уровням.

Торговые уровни были зафиксированы на уровне $250-$254/т CFR Китай для австралийских премиальных низкообъемных пиковых смазок, на паритете с Platts PLV CFR Китай, исходя из текущей относительной цены брендов.

Исключения: Никакие рыночные данные не были исключены из процесса оценки.

Platts является частью S&P Global Commodity Insights.

Вышеупомянутое обоснование применимо к оценке Platts Premium Low Vol CFR China (PLVHC00) и TSI Prem JM25 CFR Jingtang (TS01044).

Твёрдый коксующийся уголь премиум-класса с низким объёмом на условиях FOB, Австралия Ежедневное обоснование

Platts оценил дневную цену угля Premium Low-Vol на 4 доллара за тонну выше, составив 246 долларов за тонну на условиях FOB Австралия 2 августа, что соответствует итогам торгов, проведенных в тот день, и полученной рыночной стоимости.

Крупная австралийская горнодобывающая компания заключила сделку по цене 246 долларов за тонну FOB Австралия на 75 000 тонн угля globalCOAL Prime с погрузкой 11-20 сентября.

Торгуемые уровни были оценены в $244-$246/т FOB Австралия для австралийской премиальной Goonyella C Mid-Vol по паритету на Platts PLV FOB Австралия, исходя из текущей относительной цены на бренд.

Исключения: рыночные данные не были исключены из процесса оценки.

Platts является частью S&P Global Commodity Insights.

Вышеуказанное обоснование применимо к оценке Platts Premium Low Vol FOB Австралия (PLVHA00) и TSI Premium Hard Coking Coing Coal Australia Export FOB East Coast Port (TS01034).